Di Luigi Pandolfi

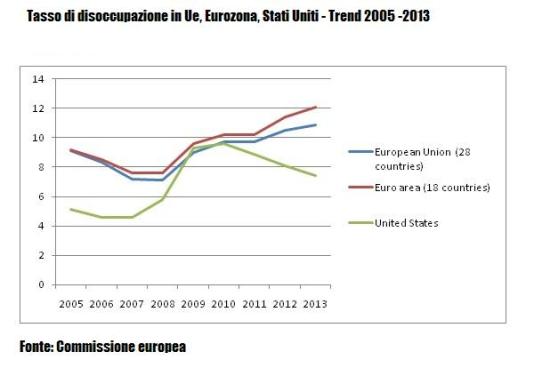

Nel 2009 il tasso disoccupazione in Europa era al 9,8%, mentre in America si attestava al 9,5%. In entrambi i casi si parlava di record. In quell’anno l’Italia se la passava relativamente “meglio”, con una percentuale al di sotto della media europea, 7,4%.

Nel frattempo la crisi ha fatto il suo corso, ed anche le diverse politiche di risposta alla crisi. E arriviamo ad oggi: negli Usa il tasso è calato fino al 6,3% (ultimo dato fornito dal Dipartimento Lavoro di Washington), nell’Eurozona è salito al 11,8%, in Italia è schizzato al 12,7% (quella giovanile al 42,7%).

Come si spiegano questi dati? Semplice: in Europa si è scelto di fronteggiare la crisi con politiche di austerità, in America con stimoli pubblici all’economia, la scelta più ovvia quando il ciclo economico è negativo.

Si ricorderà che proprio nel 2009 fu varato dall’amministrazione Obama il pacchetto ARRA (Recovery and Reinvestment Act), una manovra da 831 miliardi di dollari per creare immediatamente nuova occupazione, potenziare la rete di protezione sociale per i soggetti più colpiti dalla crisi, rilanciare l’economia attraverso investimenti diretti in infrastrutture, istruzione, sanità, energie rinnovabili. Tale operazione, coniugata con quella di Quantitative Easing (QE), che dal settembre del 2012 ha immesso nel sistema liquidità ad un ritmo di 85 miliardi di dollari al mese (ridottosi ora a 45 miliardi per effetto del tapering iniziato a maggio del 2013), è alla base dei successi che gli Usa stanno mietendo sul terreno della lotta alla disoccupazione.

Di converso in Europa si è registrato in questi anni un inasprimento maniacale dei vincoli di bilancio per i paesi della zona euro, che ha assecondato il ciclo negativo anziché contrastarlo. Dalla disoccupazione al debito, tutti i dati a nostra disposizione dimostrano come le misure di rigore non abbiano fatto altro che aggravare la crisi, dilatarne gli effetti negativi sull’economia e sulla società, deprimere la fiducia dei cittadini nel futuro.

L’unica politica “espansiva” la Bce l’ha adottata per il salvataggio delle banche (800 in tutta Europa), attraversol’operazione Ltro (Long term refinancing operation), 1000 miliardi di euro di controvalore che non hanno avuto alcuna ricaduta sull’economia reale.

E ora? In questi giorni, forse per effetto del clima elettorale, si parla insistentemente di “segnali di ripresa” in Eurolandia. Nel nostro paese ci trastulliamo con le cifre insignificanti che provengono dal fronte dell’inflazione, delle esportazioni, del Pil, come se ci trovassimo in una situazione di relativa normalità, mentre interi comparti produttivi vanno a pezzi, la disoccupazione tocca livelli da far tremare le vene e i polsi, dilaga paurosamente la povertà. Un dato su tutti: dal 2007 la percentuale di italiani che non sono nelle condizioni di sostenere una spesa inattesa, di pagare le bollette, di riscaldarsi e nutrirsi come si dovrebbe, è passata dal 6,8 al 14,5% (ben 18 milioni di persone). In Europa solo in Grecia la situazione è più drammatica.

È evidente che da questa situazione non si potrà uscire con mezze misure, lasciando credere che non ci sia incompatibilità tra rigore dei conti pubblici e iniziative per rilanciare l’economia e l’occupazione.

L’esempio americano è importante in questo senso, dimostra come e quanto siano importanti la funzione delle politiche monetarie ed il ruolo dello stato per fronteggiare efficacemente una crisi di vaste proporzioni come quella che stiamo attraversando.

L’Europa, nel suo insieme, è pronta a far tesoro della lezione americana? Dopo il 25 maggio credo che sarà inevitabile, pena l’implosione dell’Unione economica e monetaria.